客户的核心诉求是低功耗(电池续航)、丰富外

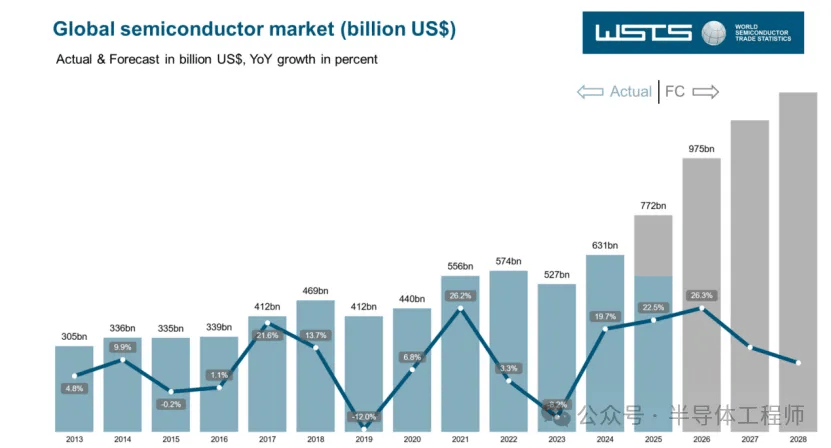

全球半导体行业在经历了前两年的周期性低谷后,2025年迎来了强劲复苏。根据世界半导体贸易组织(WSTS)的最新数据,2025年全球半导体市场规模预计将增长22%达到7720亿美元,并有希望在2026年冲刺1万亿美元规模。这一增长主要得益于人工智能、高性能计算、汽车电子和工业数字化的强劲需求推动。库存压力明显放缓,产业链运行回归理性,但地缘政治、供应链重构和人才短缺仍然构成挑战。

回顾2025年,在周期波动的背景下,半导体行业正逐步显现出由应用结构、技术路径和供应链安全驱动的结构性发展特征。这一转变不仅体现在市场规模的扩张上,还反映在技术创新和生态构建的深化。德勤报告指出,芯片销售在生成式AI和数据中心建设的拉动下飙升,而PC和移动市场需求相对平淡。麦肯锡分析显示,半导体市场实际规模可能被低估,2025年已接近7750亿美元,并预计到2030年达到1.6万亿美元。

在这一背景下,芯查查采访了国内5家具有代表性的半导体公司高管,他们的观点为我们提供了宝贵的行业洞见。这些公司涵盖模拟芯片、存储、MCU等领域,代表了中国半导体企业的崛起和韧性。

如果用3个关键词概括2025年的半导体市场,受访者们有一定的共识,同时又各有侧重,这反映了半导体行业的多维动态发展。

纳芯微副总裁姚迪在交流中提到,应用需求、技术路径和供应链环境等因素正在共同影响半导体行业节奏,企业需要不断提升战略判断力和长期投入能力。

匠芯创HMI市场总监陈钧选择“工业智能化”、“国产化加速”和“生态融合”。他的解释是,“工业4.0、机器人、智能装备等领域的芯片需求持续释放,推动半导体向高可靠、低功耗、高实时性方向发展。在供应链安全与自主可控的背景下,国内企业在工控、车载、能源等关键领域的芯片自主化进程显著加快。同时,AIoT、边缘计算、智能显示等场景催生芯片架构与集成能力的创新,竞争从单一产品转向‘芯片+系统+算法+方案’的全栈比拼。“

东芯半导体副总经理潘惠忠从存储芯片视角出发,突出“AI技术浪潮”、“市场需求变化”和“产业链自主化”。他表示,存储行业逐步向好,受AI浪潮驱动,市场供求关系变化和国产替代需求巨大。

武汉芯源半导体总经理助理&营销副总经理陈巧则选用“边缘智能化”、“国产深化”和“增长理性化”。她指出:“AI计算从云端下沉至终端设备的结构性转变,国内半导体国产化进程迈向更深层次,产业从‘规模竞赛’转向‘精准布局’。”

艾为电子营销总监谭文广的观点则聚焦“AI算力”、“存储超级周期”和“产业链重构”。他认为,AI算力驱动定义了2025年市场的增长逻辑,存储超级周期重构了行业盈利格局,产业链重构奠定了未来竞争框架。

从2025年半导体行业市场的发展情况,以及这些受访公司的总结来看,2025年半导体增长的核心脉络为,AI是增长引擎,国产化加速应对地缘风险,理性化调整确保可持续性。另外,根据KPMG全球半导体展望报告,AI首次成为推动半导体营收的最重要应用,云/数据中心升至第二位。

市场的增长离不开行业内企业的贡献,受访的几家企业在2025年均取得了不错的成绩,这体现了国内半导体企业的韧性和创新能力。

例如纳芯微在汽车与泛能源领域推出了多款重磅产品,包括车规级SerDes芯片组、AK2超声波雷达套片、基于AMR技术的轮速传感器、四通道数字输入D类音频功率放大器,以及车规级SBC系统基础芯片等。姚迪对芯查查表示,这些产品部分已经获得了全球头部客户定点,NSSine实时控制MCU系列在光伏、储能、新能源汽车车载充电机、工业电机驱动应用中实现了量产突破,标志着纳芯微具备了在复杂系统中交付高可靠产品的能力。此外,纳芯微在2025年12月成功在香港联交所主板挂牌,构建“A+H”双资本平台,加快全球布局。

匠芯创在2025年取得了不少新的突破,在产品方面,其新一代工业级高性能DSP实时处理器M7000系列已经在国内近50家上市公司与知名企业规模化应用,公司核心SoC芯片年出货量均突破100万颗;方案方面,可针对垂直场景定制“芯片-系统-算法”一体化方案,解决通用芯片性能瓶颈;工具链与生态方面,提供从开发框架(Luban、Luban-lite、Luban-mini等SDK)、UI图形设计工具UIBuilder到点调屏工具的全栈工具链,降低开发门槛;开源协调方面,匠芯创通过建立和支持开源社区(例如围绕RISC-V、Linux、RT-Thread),汇聚生态力量,加速创新。

东芯半导体作为存储芯片供应商,坚持深耕NAND Flash、NOR Flash、DRAM。潘惠忠提到,“1xnm闪存产品研发及产业化项目”实现量产,2xnm制程优化可靠性;NOR Flash推进48nm、55nm中高容量产品;DRAM拓宽产品线;MCP提供多种组合,满足多样需求。公司在车规级存储上推进AEC-Q100验证,向Tier1供应商销售。

武汉芯源半导体的陈巧表示,现阶段我们更多关注消费电子和电机这两个领域,主推的明星产品CW32L010在消费电子领域已经获得了大量的订单,2025年累计出货量已经达到了1.4亿颗。而电机领域,我们有新推出的CW32L012去导入。

艾为电子随着管理优化和产品升级,但归母净利润2.76亿元,同比增长54.89%,毛利率升至35.72%。他们优化产品结构,向工业互联、汽车电子渗透,推出高压压电微泵液冷驱动芯片、车规级音频功放等,与Meta、Google、Amazon、Samsung等建立深度合作。研发投入4.27亿元,占营收19.62%,COT工艺实现突破。

这些成绩并非一帆风顺。挑战包括上游原材料价格波动、研发复杂度加大、市场不确定性增多等。但各家企业根据自身的特点都取得了不错的成绩。匠芯创应对通过深耕RISC-V和战略合作;东芯半导体坚持“本土深度、全球广度”供应链;武汉芯源半导体加强生态建设和合规审查;艾为通过平台化布局和全球研发中心增强韧性;纳芯微坚持长期价值,夯实技术能力。

同时,芯查查也发现受访企业普遍向高价值场景延伸。例如纳芯微聚焦汽车电子和泛能源,在汽车领域,纳芯微的产品已覆盖新能源车主驱逆变器、车载充电机、电池管理与热管理等关键系统,并持续向车身电子、车载照明、智能座舱、底盘控制及安全系统等领域延展。在泛能源覆盖新能源发电、输配电,构建隔离、电源管理、传感与实时控制布局。对于具身智能,提出“泛机器人”概念,进行技术储备。

匠芯创业务向“显示+控制+AI感知”融合深化,在RISC-V打造闭环生态,聚焦多模态HMI、RISC-V工业应用(PLC、运动控制)和新能源(逆变、数字电源)。这些市场呈现稳健增长,工业控制与机器人需求提升,车载智能座舱渗透加快。

东芯半导体主要关注汽车、物联网、AI与边缘计算。在车规级存储构建高附加值矩阵,多料号通过AEC-Q100验证。子公司推进Wi-Fi7芯片,战略投资上海砺算布局高性能GPU。

武汉芯源半导体在工业控制、智能表计、消费电子等优势领域继续做深做透。例如,在智能水表/燃气表/电表、电动工具、电机控制(BLDC)、温控器、BMS(电池管理系统)等工业与表计细分领域,客户的核心诉求是高可靠性(十年以上稳定运行)、强抗干扰(EFT/ESD)、超低功耗、高性价比;在小家电、个护健康(电动牙刷、美容仪、雾化器)、智能照明等消费电子与智能家居细分领域,客户的核心诉求是低功耗(电池续航)、丰富外设接口、快速上市、成本敏感。通过市场调研分析这些应用的实际需求,设计出更适合这些客户应用的产品。

艾为关注工业自动化、汽车电动化、端侧AI。车规级芯片量产,应用于智能座舱;推出高压多路半桥马达驱动;布局MCU+NPU等端侧AI芯片。海外收入显著增长,成为营收支柱。

展望2026年,受访者认为增长的核心将围绕端侧AI、机器人、智慧出行、工业数字化和绿色能源展开。

陈钧表示:“芯片将更强调‘场景融合’与‘系统级效能’,高算力、低功耗、高集成度SoC成焦点。”

陈巧认为半导体增长核心在汽车电子,国内终端在消费电子;根据各方面预测来看2026年整个MCU市场有望超500亿元,通用MCU占比最大。

谭文广指出AI从云端扩散至边缘,模拟芯片复苏源于汽车、工业、AI基础设施;先进制程与封装并行突破。

WSTS预测2026年市场达9750亿美元,增长25%以上;PwC预计CAGR 8.6%,2030年超1万亿美元。麦肯锡中位情景为1.6万亿美元。增长结构性,集中于高性能计算、高端存储、模拟芯片。设备市场SEM I预计达1380亿美元,WFE增长10%。

当然,挑战也依然不少,包括AI泡沫、经济不确定性、产能瓶颈、供应链安全、区域重构等因素。

2025年是半导体行业修复与调整的关键一年,2026年将是新一轮竞争与分化的起点。AI将继续主导,端侧渗透加速;国产化深化,生态融合成趋势。基于采访和数据,芯查查对2026年持乐观展望:市场接近1万亿美元,增长25-30%,这其中中国力量不可或缺。

芯查查将会深入剖析榜单背后的五大核心趋势,带您一同探寻驱动行业变革的深层逻辑,洞见2026年的机遇与挑战。