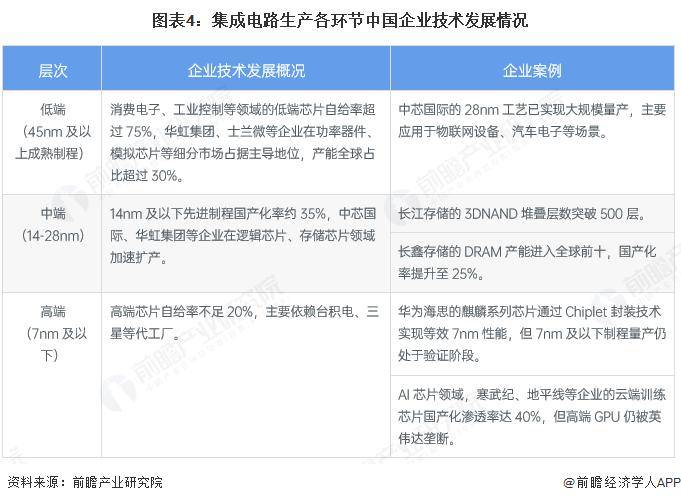

优势明显集中于中低端

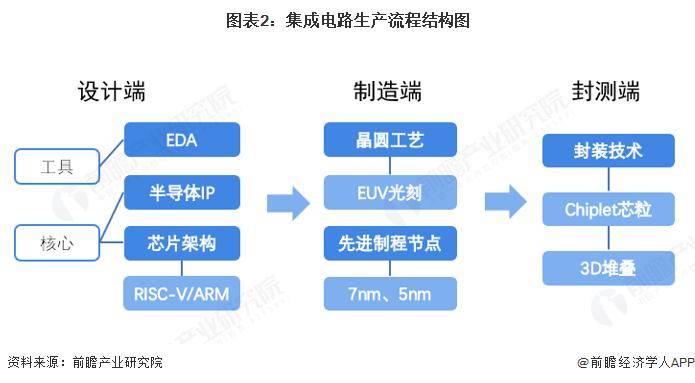

集成电路关键技术体系围绕设计、制造、封测三大核心环节,设计端核心聚焦EDA工具、芯片架构(如RISC-V/ARM)及半导体IP三大方向;制造端重点突破晶圆工艺(含EUV光刻等关键流程)与先进制程节点(如7nm、5nm);封测端则以Chiplet芯粒、3D堆叠等先进封装技术为核心发力点,形成覆盖全产业链的技术攻坚矩阵。

中国集成电路不同制程市场发展差异显著,优势明显集中于中低端,高端市场受海外限制。具体来看,低端市场(45nm及以上)自给率超75%,华虹集团等企业主导细分领域且产能全球占比超30%;中端市场(14-28nm)国产化率约35%,存储芯片领域取得突破,但受高端设备进口制约;高端市场(7nm及以下)自给率不足20%,依赖海外代工厂,仅部分领域有技术进展,核心环节仍被海外垄断。

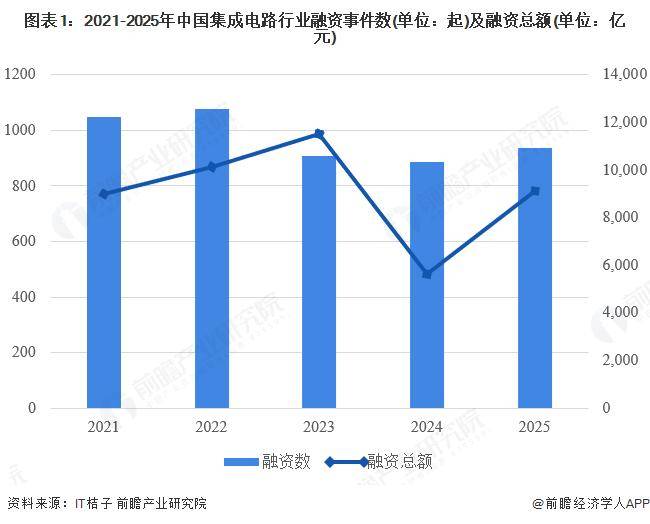

分析近五年来的中国集成电路行业融资事件数(数据截至2025年11月21日),2021-2022年为行业融资高热期,均突破1000起融资事件,2023年数量有所回落但总额升至1.15万亿元,2024年数量微降且总额腰斩至5623.92亿元,2025年数量小幅回升至938起,总额为9110.51亿元。

近五年来,我国集成电路行业融资轮次最多为B轮,且天使轮、PreA轮、A轮等早期轮次的融资数量显著高于C轮及以后的中后期轮次,是行业融资的主力,初创项目的获投活跃度较高。除此之外,战略投资的事件数也较多,体现了企业在构建长期产业生态时,融资积极性较高。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》